商用洗碗机行业饱和了吗?

商用场景(餐厅、酒店、食堂等)对洗碗机存在刚需,在人工成本不断上升的今天,有持续增长动力,目前除各大一线城市外,二三线城市普及率极低。

商用市场基本盘足够大,且有持续增长动力

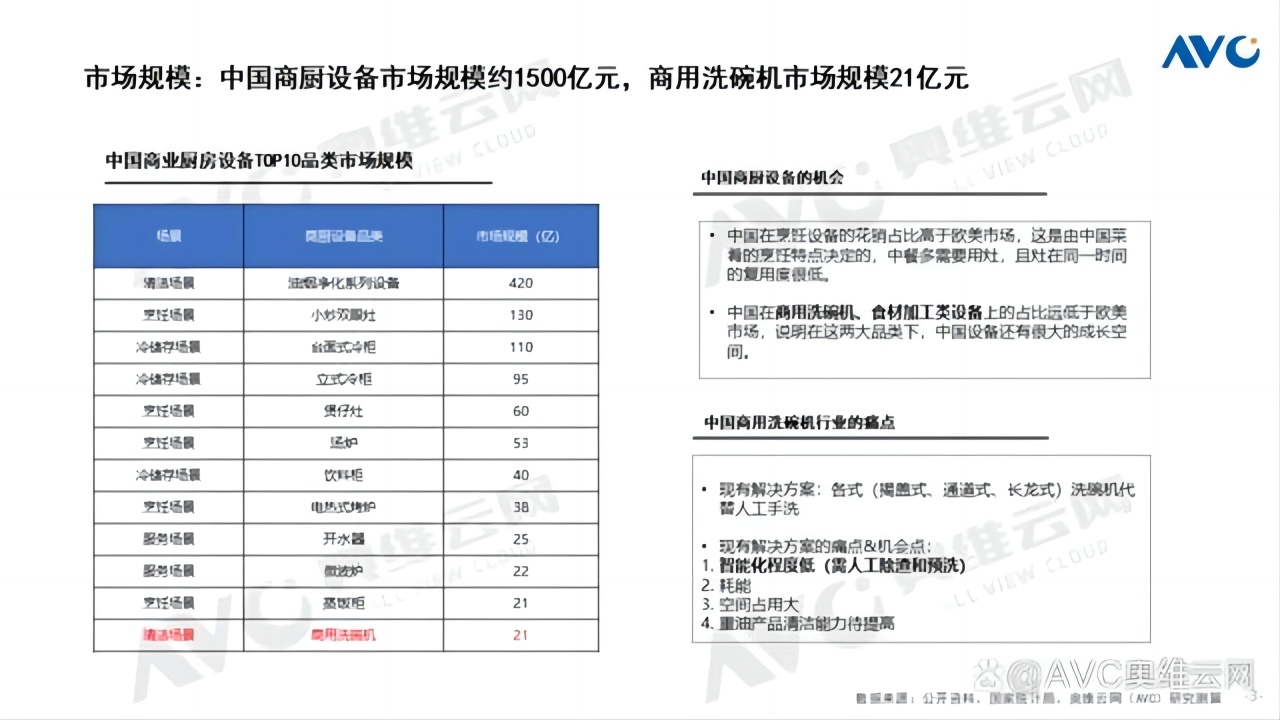

据奥维云网(AVC)研究测算,全球商用洗碗机市场规模达220亿元,中国商用洗碗机市场规模21亿元。分区域来看,欧美市场商用洗碗机渗透率达70%以上,中国商用洗碗机渗透率约5%,以欧美市场为锚,国内商用洗碗机市场空间增量可观,其中,食品安全监管需求和劳动力成本将共同拉动商用洗碗机渗透率提升。

政策层面,食药监明确了餐具清洁消毒在感官、理化和微生物三大指标方面的要求,手洗通常无法满足后两项指标。

劳动力成本层面,人口红利逐渐退去,作为劳动密集型的餐饮行业,洗碗工越来越难招,且用人成本水涨船高,利用洗碗机可以降低单位时间内的人力成本,能为餐厅平均减少1~2个洗碗工。

行业智能化水平不高,全自动洗碗机是潜在的机会点

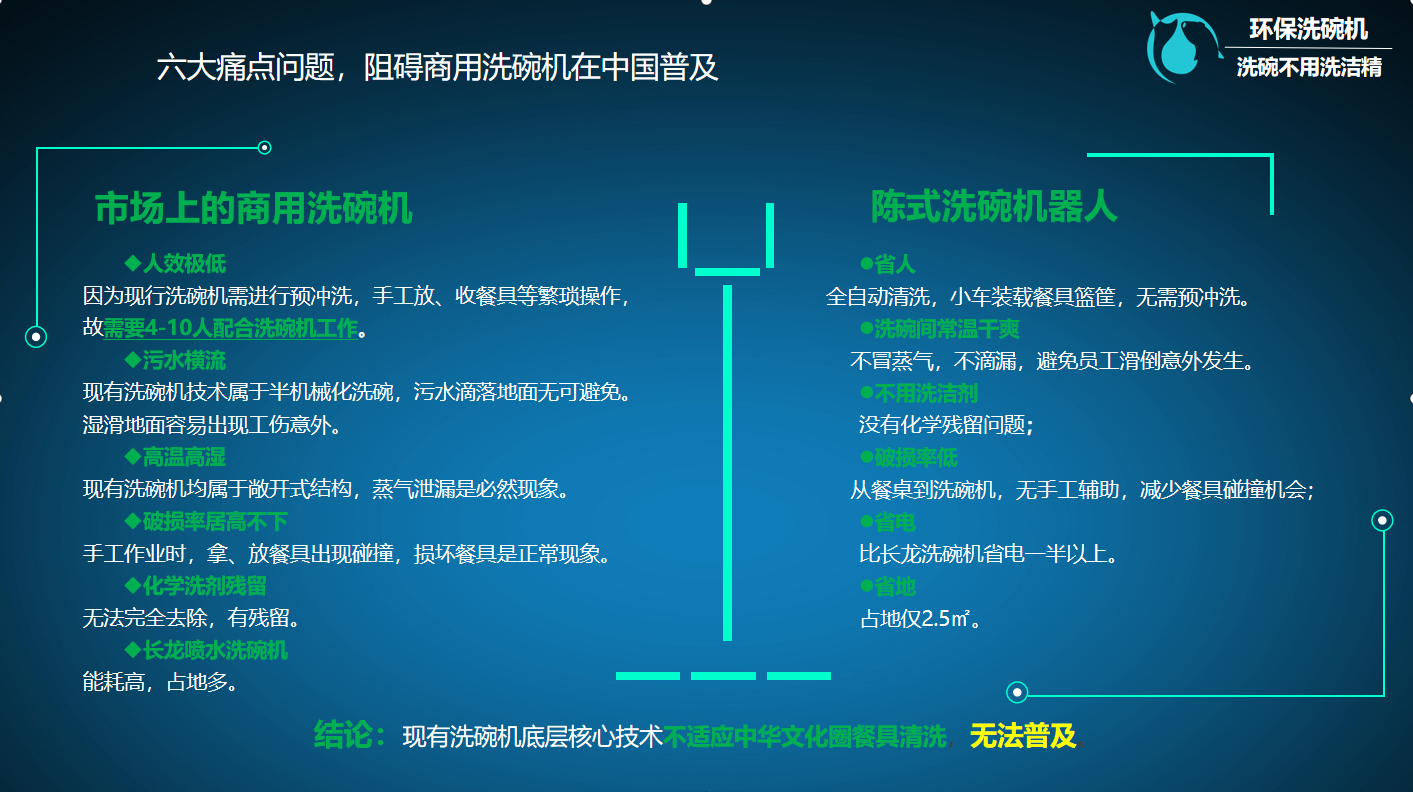

商用洗碗机产品结构相对简单,产品同质化严重且智能化水平不高。不同于家用洗碗机技术的快速迭代,商用场景下,全自动洗碗机至今缺位,即餐具在被放进洗碗机前,要进行人工除渣和预洗。据奥维云网(AVC)调研显示,20%的餐厅不愿购置洗碗机的首要原因在于不接受预洗。因此,家电企业要布局商用市场,可以将战略重心瞄准在商用全自动洗碗机上,率先解决行业难题,建立竞争壁垒。

商用市场竞争格局:本土品牌崛起

商用洗碗机行业高度分散,暂无绝对领军型企业,且竞争分化明显。外资企业(市场份额15%)通过工程渠道切入酒店、大型连锁等中高端客户,近5年来在与本土企业竞争中流失了大量市场份额,部分企业已退出在中国市场的业务。本土企业(市场份额85%)采取低价策略抢占市场份额。

在此同业中人均使用相同技术产品,群雄混战阶段,陈式洗碗机器人的异军突起,凭借全智能,全自动的工作模式,携省人、省电、省地方、不用清洁剂、降低破损率、干爽洗碗间,等六大领先功能,必将为商用洗碗机行业带来一番新景象。